Asya borsalarında yarı iletken hisseleri öncülüğünde görülen satış dalgası, bölge enerji piyasaları açısından daha derin bir kırılganlığı yeniden gündeme taşıdı. Hürmüz Boğazı’nda ticari gemilerin hedef alınması, petrol fiyatlarında sınırlı bir tepki yaratmış olsa da Asya’nın Körfez kaynaklı ham petrol ve LNG akışlarına bağımlılığı nedeniyle enerji güvenliği primi yeniden fiyatlamalara girmeye başladı.

Bölge piyasalarında satışın ilk nedeni teknoloji hisseleriydi. Samsung Electronics’in ikinci çeyreğe ilişkin güçlü kâr beklentisine rağmen hisselerinde sert kayıp yaşanması, yapay zekâ kaynaklı değerlemelerin sürdürülebilirliğine ilişkin endişeleri artırdı. Reuters’a göre Güney Kore borsasındaki düşüş, Samsung öncülüğünde sertleşirken MSCI Asya-Pasifik endeksi, Japonya ve Tayvan gibi çip ağırlıklı piyasalarda da kayıplar görüldü.

Ancak enerji piyasaları açısından günün asıl önemi, risk iştahındaki bozulmanın Hürmüz kaynaklı arz endişeleriyle aynı zamana denk gelmesinde yatıyor. Reuters, İran Devrim Muhafızları’nın Hürmüz Boğazı’ndan geçen ticari gemilere füze ateşlediğine ilişkin haberlerin ardından iki gemide hasar oluştuğunu, ayrıca İngiltere Deniz Ticaret Operasyonları’nın Umman açıklarında bir tankerin isabet aldıktan sonra alev aldığını duyurduğunu aktardı.

Petrol piyasasının tepkisi şimdilik sınırlı kaldı. Brent ve WTI salı günü hafif yükselse de fiyatlar İran savaşı öncesi seviyelere yakın kaldı. Reuters’a göre piyasa, Orta Doğu’daki jeopolitik riskten çok arz artışı ve talep görünümüne odaklanmış durumda. Birleşik Arap Emirlikleri’nin haziranda üretimini günlük 3,8 milyon varilin üzerine çıkarması ve OPEC+ grubunun ağustostan itibaren üretim hedeflerini artırma kararı, fiyatlardaki yukarı yönlü hareketi sınırlıyor.

Bu tablo Asya için çift yönlü bir baskı yaratıyor. Bir yandan düşük petrol fiyatı Hindistan, Japonya ve Güney Kore gibi net enerji ithalatçıları için enflasyon ve cari denge açısından rahatlatıcı olabilir. Diğer yandan Hürmüz’deki güvenlik riski, navlun, sigorta ve teslimat süreleri üzerinden aynı ülkelerin enerji maliyetlerini yeniden yukarı çekebilir. IEA verilerine göre 2025’te Hürmüz Boğazı’ndan geçen petrol ve petrol ürünlerinin yaklaşık yüzde 80’i Asya’ya giderken, Boğaz’dan geçen LNG’nin de neredeyse yüzde 90’ı Asya pazarına yöneldi.

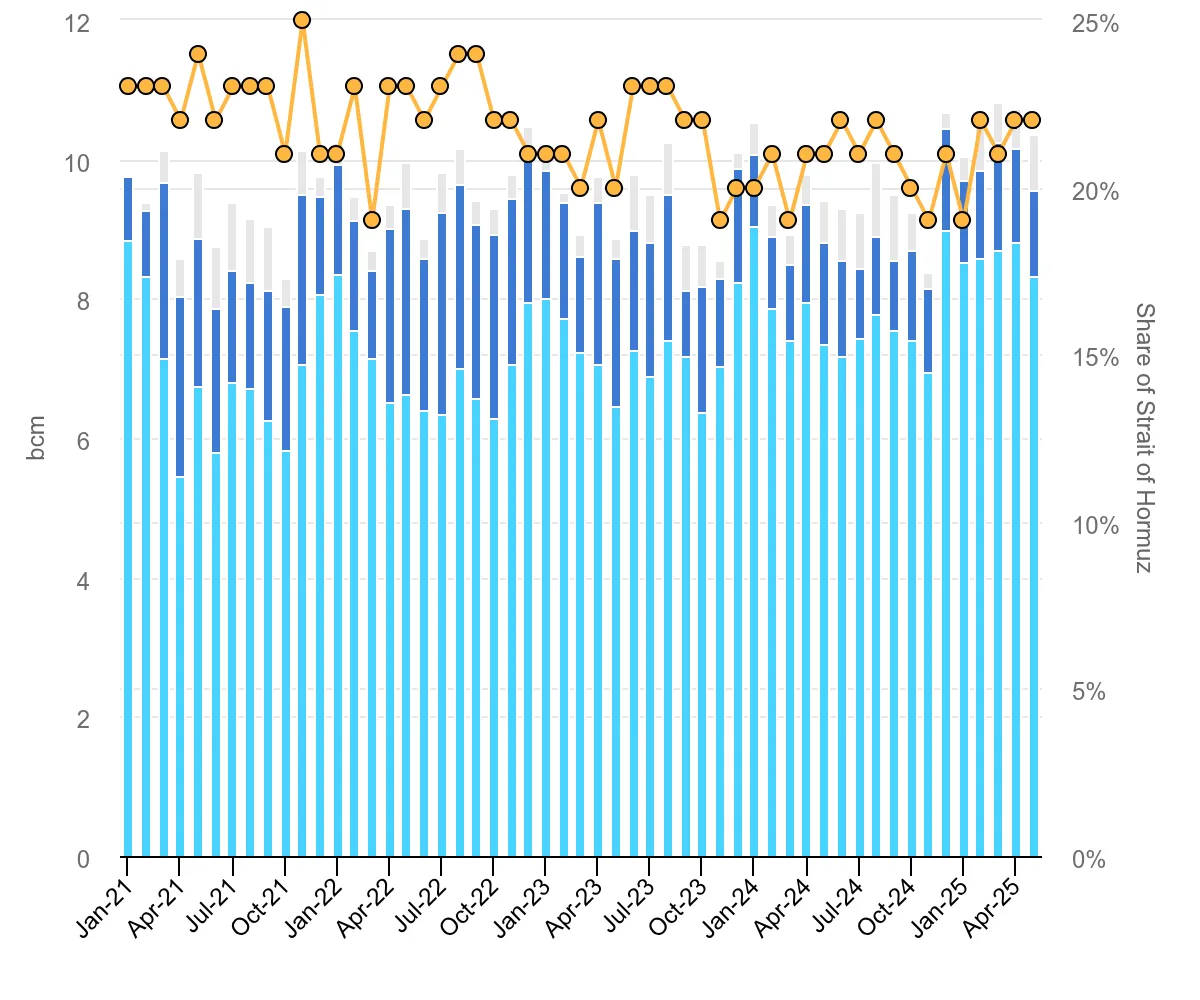

Hürmüz Boğazı, yalnızca petrol değil LNG ticareti açısından da Asya piyasalarının en kritik enerji geçiş noktalarından biri konumunda.

LNG tarafındaki kırılganlık daha belirgin. IEA, 2025’te Hürmüz’den 110 milyar metreküpten fazla LNG geçtiğini, Katar’ın LNG ihracatının yüzde 93’ünün, BAE’nin ise yüzde 96’sının bu rotadan taşındığını belirtiyor. Bu hacimler için pratik bir alternatif rota bulunmaması, özellikle Japonya, Güney Kore, Çin, Tayvan ve Güney Asya’daki alıcıları spot piyasa oynaklığına daha açık hale getiriyor.

Bu baskı spot LNG piyasasına da yansıyor. Reuters’a göre haziranda Asya spot LNG fiyatları Avrupa TTF fiyatlarının üzerinde seyretti ve bu fark ABD LNG kargolarının Avrupa yerine Asya’ya yönelmesini teşvik etti. Aynı haberde Asya JKM fiyatının haziranda ortalama 17,33 dolar/mmBtu, Avrupa TTF fiyatının ise 13,19 dolar/mmBtu olduğu aktarıldı.

Körfez’deki arz riski, özellikle Katar LNG’sine bağımlı ülkelerde daha somut hale geliyor. Reuters’ın aktardığına göre QatarEnergy, Hürmüz üzerinden sevkiyatların savaş nedeniyle kısıtlanmasının ardından Bangladeş’e 2026 için planlanan LNG teslimatlarını yarıya indirdi. Bangladeş’in devlet şirketi Petrobangla, açığı kapatmak için spot piyasa ve hükümetler arası anlaşmalar dahil alternatif kaynaklara yöneldiklerini bildirdi.

Petrol cephesinde ise Suudi Arabistan’ın Asya’ya yönelik fiyat indirimi, piyasanın yalnızca arz güvenliğiyle değil talep zayıflığıyla da mücadele ettiğini gösteriyor. Riyad’ın ağustos ayı Arab Light resmi satış fiyatını Oman/Dubai ortalamasının 1,50 dolar altına çekmesi ve bunun 20 yılı aşkın sürenin en büyük indirimi olması, Asya’daki alıcı rekabetinin zayıfladığını ve üreticiler arasında pazar payı mücadelesinin sertleştiğini ortaya koyuyor.

Bu nedenle Asya enerji piyasalarında temel soru, Hürmüz riskinin fiyatlara ne kadar kalıcı bir prim ekleyeceği değil, bu riskin zayıflayan talep sinyalleriyle nasıl dengeleneceği olacak. Çin talebine ilişkin belirsizlikler ve OPEC+ üretim artışı petrol fiyatlarını aşağıda tutarken, LNG tarafında rota riski ve spot kargo rekabeti maliyetleri yukarıda tutuyor.

Asya piyasalarında Hindistan hariç görülen negatif seyir, yalnızca teknoloji hisselerinde kâr realizasyonu olarak okunmamalı. Bölge ekonomileri için enerji ithalatı yeniden jeopolitik bir bilanço kalemi haline geliyor. Hürmüz açık kaldığı sürece fiyat şoku sınırlı kalabilir; ancak tanker trafiğinde kalıcı bir yavaşlama ya da sigorta maliyetlerinde yeni bir artış, Asya’nın petrol, LNG ve elektrik üretim maliyetlerini hızla yeniden fiyatlayabilir.

EFX EnerjiFinans Analizi

Yorumlar

Kalan Karakter: